随着科技的进步和金融创新的发展,数字钱包作为一种新兴的支付和理财工具,逐渐走进人们的日常生活。它不仅便捷高效,而且越来越多地与各类金融服务相结合。然而,随之而来的是人们对数字钱包的使用是否会影响个人信用、是否会上征信等问题的关注。本文将全面分析数字钱包在征信系统中的地位,探讨它对个人信用的潜在影响,还将回答人们在使用数字钱包过程中可能遇到的相关问题。

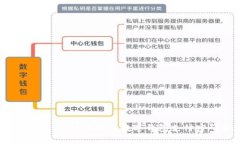

数字钱包是一种电子支付工具,允许用户通过智能手机或计算机进行交易。它可以储存用户的信用卡、借记卡、电子现金等信息,实现在线支付、转账、收款等功能。近年来,数字钱包的使用逐渐普及,尤其在年轻人当中更是成为了一种常态消费方式。常见的数字钱包包括支付宝、微信支付、Apple Pay、Google Wallet等。

征信是指金融机构或其他相关机构通过征集个人的信用信息,形成的个人信用记录和信用报告。它主要内容涵盖个人的贷款、信用卡使用情况、还款记录等。对于一些借贷业务,征信的好坏直接影响个人的信用评分,进而影响到贷款利率、信用额度等多个方面。

但数字钱包的使用情况,尤其是消费行为,与传统的信用记录有着显著的区别。大多数数字钱包本身并不会直接上报用户的使用记录到征信系统,因此用户在数字钱包上消费的记录一般不会直接影响个人的信用,但也存在一些特殊情况需要注意。

尽管大部分数字钱包的日常消费活动不直接上征信,但有些情况是需要特别关注的。例如:

因此,在使用数字钱包时,用户应当意识到其可能与信用相关的潜在风险,尤其是在借贷服务和逾期还款情况下。

如前所述,数字钱包日常消费记录本身不会影响征信。但在以下几种情况下会有影响:

综上所述,普通的消费记录不影响征信,但涉及信贷产品时则需特别关注。

数字钱包的安全性是消费者非常关心的问题。一旦个人信息泄露,可能会导致财务损失。保护数字钱包的安全性可以从以下几方面着手:

遵循上述方法能够降低数字钱包被盗用的风险,提高个人财务的安全保障。

选择数字钱包时,可以考虑以下几个因素:

综合考虑这些因素,能够帮助用户找到最适合自己的数字钱包,提高使用效率。

未来数字钱包的发展趋势将受科技、消费者需求和市场竞争等多方面因素的影响,主要可能呈现以下几种方向:

综上所述,数字钱包的未来充满潜力,将在便捷性和安全性上持续改进,成为更加重要的数字金融工具。

数字钱包作为一种新兴的支付方式,正在改变人们的消费方式和金融管理习惯。虽然日常消费行为不会直接影响征信,但在涉及信贷及逾期还款时需特别注意其潜在影响。用户应提高警惕,并关注数字钱包的安全性和合规使用。通过了解数字钱包的特点与风险,用户能够更好地利用这一金融工具,实现更高效的个人财务管理。

希望本文能够为您解答关于数字钱包上征信的问题,并提供有关数字钱包使用的实用建议和深刻见解。

leave a reply